2011년 상속세 및 증여세법 주요 개정 내용

2011년 상속세 및 증여세법 주요 개정 내용

가업상속공제 대상 확대

중소기업에 해당하지 아니하더라도 고용을 증대하는 기업에 대하여 가업상속공제 대상에 추가하여 일자리 창출을 지원하고 중소기업이 중견기업으로 성장함에 따른 급격한 세부담을 완화하게 되었습니다.

|

종 전 |

개 정 |

|

□ 중소기업 가업상속공제 ◦ 가업상속공제의 내용 60억~100억원 한도내에서 공제 ◦ 가업상속 대상 - 중소기업

- 상장기업 : 40% 이상 - 비상장기업 : 50% 이상 - 최대주주 |

◦ (좌 동)

- (좌 동) - <추가> 매출액 1천5백억원 이하 기업으로서 고용요건을 충족 ○ 고용요건 : 상속후 10년간 정규직 근로자수 평균이 상속직전연도 정규직 근로자수의 1.2배 이상 * 상호출자제한기업집단 제외 - 상장기업 : 30% 이상 - (좌 동) ◦ 피상속인 제한 - 최대주주 중 1인 |

장애인 인적공제 산정 및 종신정기금 평가방법 개선

통계청의 기대여명표를 활용하여 장애인 인적공제액 계산방법과 종신정기금 평가방법을 합리적으로 개선하였습니다.

|

종 전 |

개 정 |

|

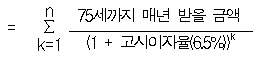

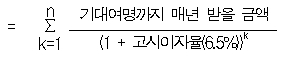

□ 장애인 인적공제 금액 ◦ 500만원 × 75세까지의 연수

□ 종신정기금 평가방법 ◦ 75세까지 받을 정기금을 현재가치로 평가 * 종신정기금 평가액

|

□ 장애인 인적공제액 산정방식 변경 ◦ 500만원 × 기대여명*까지 연수

◦ 기대여명까지 받을 정기금을 현재가치로 평가 * 종신정기금 평가액

|

동거주택 상속공제 범위 확대

이사 등으로 일시적 2주택이 된 상태에서 상속개시된 경우와 10년 동안 근무 등의 형편으로 이사를 다닌 경우 동거주택 상속공제를 받지 못하는 점을 개선하였습니다.

|

종 전 |

개 정 |

|

□ 동거주택 상속공제 요건 ◦ 피상속인과 상속인이 동일주택에 계속 10년간 동거 ◦ 상속개시일 현재 1세대가 1주택을 소유

|

□ 요건 합리화 ◦ 하나의 주택에서 10년간 계속 동거 (이사가능) ◦ 적용대상 주택의 범위 확대 상속인의 혼인으로 인한 혼인합가주택 |

성실공익법인 주식보유한도 미적용 범위 확대

기업의 주식기부 활성화를 위하여 성실공익법인(특수관계 여부 불문)에 10%를 초과하여 출연한 경우로서 10% 초과분을 3년이내에 특수관계없는 자에게 매각하는 경우 주식보유한도를 적용하지 아니합니다.

* 상호출자제한기업집단이 설립한 공익법인은 제외

유사매매사례가액 및 감정가액 적용방법 개선

유사매매사례가액은 해당 재산의 매매 등의 사례가액이 없는 경우에만 보충적으로 적용하도록 개선하여 납세자의 예측가능성을 제고하였습니다.

|

종 전 |

개 정 |

|

□ 상증법상 재산평가 방법 ◦ 원칙 : 평가기준일 현재 시가* * 평가기준일 전후 6개월(증여 3개월) 이내 기간 중 매매·감정·수용·경매 또는 공매가 있는 경우 그 가액

◦ 당해 재산과 면적·위치·용도 및 종목이 동일하거나 유사한 다른 재산의 매매가액 등도 시가로 인정 - 유사매매사례가액은 평가기준일 “전후” 6개월(증여 3개월)이내의 가액으로 규정

◦ 세무서장이 다른 감정기관에 감정 의뢰하는 사유

|

◦ (좌 동)

◦ 유사매매사례가액을 시가평가의 보충적 방법으로만 사용 - 1순위 : 당해 재산의 매매가액 등* * 매매·수용·경매·공매가격 - 2순위 : 유사매매 등 사례가액 다만, 평가기준일 “전” 6개월(증여 3개월)부터 상속· 증여세 신고일까지 가액만 인정 ◦ 세무서장이 다른 감정기관에 감정 의뢰하는 사유 * 보충적평가액과유사재산매매등 사례가액의 90% 중 적은 금액 |

봉안시설비에 자연장지 비용 추가

자연장을 지원하기 위하여 장례비용 공제대상 봉안시설비에 자연장지 비용을 추가하였습니다.

* 자연장(自然葬) : 화장한 유골의 골분을 수목·화초·잔디 등의 밑이나 주변에 묻어 장사하는 것

가족관계 등록자료 수집 근거 마련

법원행정처장으로부터 상속·증여세 부과·징수에 필요한 가족관계등록부에 대한 전산정보자료를 수집할 수 있는 법적 근거를 마련하였습니다.

기한후 신고시 연부연납신청 허용

연부연납 허가기한 : 기한후 신고한 날이 속하는 달의 말일부터 6개월(증여 3개월)

[출처] 2011년 상속세 및 증여세법 주요 개정 내용|작성자 누리우리