과거엔 세금계산서의 수정사유가 생길 경우 세법과 무관하게 상호간 합의에 의해 폐기하고 새로 발행하면 되었죠

하지만 전자세금계산서제도하에선 발행 후 국세청으로의 전송이라는 절차가 있어 상호간 합의로 폐기하고 새로 발행할 수 없기에 반드시 세법규정에 맞게 수정세금계산서를 발행해야 합니다.

☐ 사례별 수정세금계산서 교부사유 및 방법 (부가가치세법 시행령 제59조)

Ⅰ. 당초 공급한 재화가 환입된 경우 (1장만 발행)

☞ 방법 : 재화가 환입된 날을 작성일자로, 비고란엔 당초 세금계산서 작성일자를 부기한 후 부의 표시(-)를 하여 교부

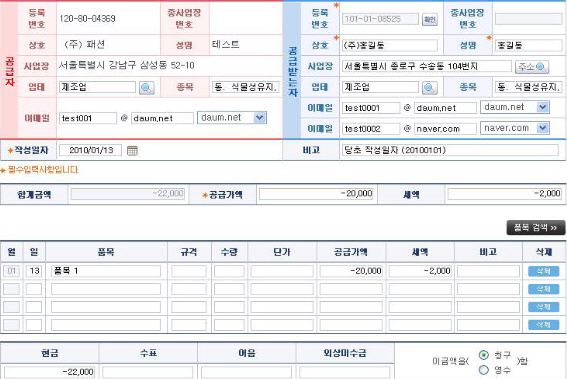

☞ 예시 : 1.1일 20만원(VAT별도)로 재화 공급 후 1.13일 2만원(VAT별도)의 물품 환입시

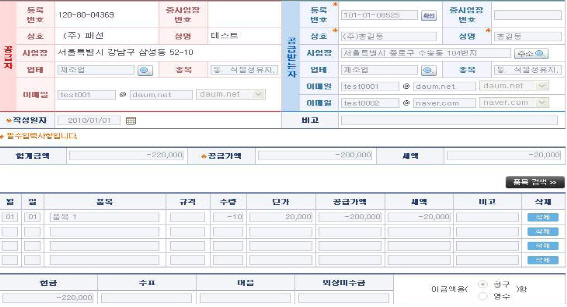

Ⅱ. 계약이 해제된 경우 (1장만 발행)

☞ 방법 : 작성일자는 당초 세금계산서 작성일자를 기재하고 비고란에 계약해제일을 부기한 후 부의 표시(-)를 하여 교부

☞ 예시 : 1.1일 공급가액 20만원(VAT별도)로 공급 후 1.13일 계약이 해제된 경우

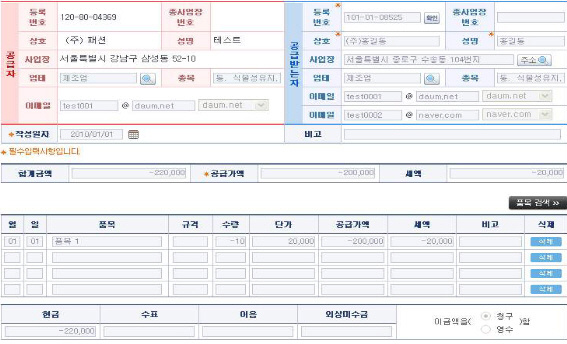

아래의 세금계산서의 비고란엔 아무런 표시가 없네요. 잘못 된 것입니다.

비고란에 다음과 같이 부기하면 됩니다. ‘계약해제일(2010.01.13)’

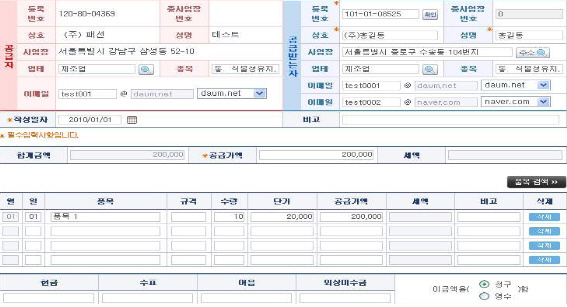

Ⅲ. 과세기간 종료후 20일이내에 내국신용장등이 사후 개설·발급된 경우 (2장발행)

☞ 방법 : 아래와 같이 2매의 수정세금계산서 발행해야 함

① 당초 세금계산서 작성일자를 기재하고 비고란에 내국신용장 개설일등을 부기한 후,

당초 교부한 세금계산서 내용대로 부의 표시(-)를 하여 교부

② 추가해 당초분의 작성연월일을 작성연월일로 해 영세율세금계산서 발행

☞ 예시: 1.1 공급가액 20만원(VAT별도)로 재화공급후 1.13일 내국신용장등 개설된 경우

① 당초 세금계산서의 수정세금계산서 발행 : 비고란엔 다음과 같이 부기

‘내국신용장개설일(2010.01.13)’

② 추가로 영세율 세금계산서 발행 : 작성일자는 당초 작성일인 1.1일로 함

Ⅳ. 공급가액이 증가 또는 감소등 변동되는 경우 (1장만 발행)

☞ 방법 : 증감사유발생일을 작성일자로 기재하고 추가되는 금액은 +로, 차감되는 금액은

-로 표시하여 작성 · 교부

Ⅴ. 필요적 기재사항 등이 착오로 잘못 기재된 경우 (2장 발행)

☞ 방법 : 아래와 같이 2매의 수정세금계산서 발행해야 함

① 세무서에서 경정통지전까지 수정세금계산서 작성하되, 당초 교부한 세금계산서 내용대로

부(-)의 세금계산서를 교부

② 올바른 세금계산서를 발행 · 교부

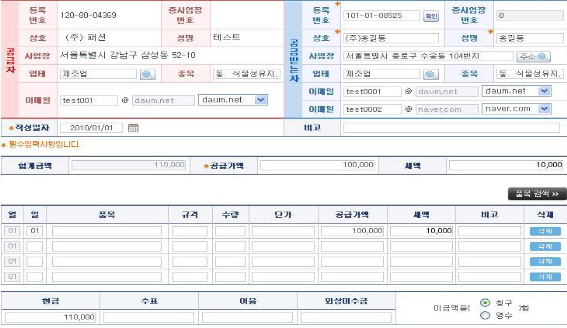

☞ 예시1. 공급가액을 잘못기재한 경우로 1.13일 발견

1.1 공급가액 10만원(VAT별도)로 발행해야 하나 공급가액 20만원으로 잘못 발행

① 당초 세금계산서의 수정세금계산서 발행 (작성연월일 : 당초분의 작성연월일로 함)

② 올바른 세금계산서 발행 (작성연월일 : 당초분의 작성연월일로 함)

☞ 예시2. 작성연월일의 오기 : 1.13일이 맞으나 1.1일로 작성연월일로 잘못 발행한 경우

① 당초 세금계산서의 수정세금계산서 발행 (작성연월일 : 당초분의 작성연월일로 함)

② 올바른 세금계산서 발행 (작성연월일 : 올바른 작성연월일로 기재)

☞ 예시3. 사업자등록번호을 잘못기재한 경우로 1.13일 발견

1.1일 공급받는자 사업자등록번호 기재시 ‘101-01-08525’를 ‘101-01-08224’로 오기

① 당초 세금계산서의 수정세금계산서 발행 (작성연월일 : 당초분의 작성연월일로 함)

② 올바른 세금계산서 발행 (작성연월일 : 당초분의 작성연월일로 기재)

[ 수정세금계산서 교부사유 및 방법 요약 ]

|

구 분 |

수 정 교부일 |

작성 · 교부방법 |

수정신고 유 무 |

전송기한 | ||

|

방 법 |

작성연월일 |

비고 | ||||

|

환입 |

환입된 날 |

환입금액에 대해 부(-)의 세금계산서 발행 |

환입된 날 |

당초 세금계산서 작성일 부기 |

수정일자가 포함되는 부가가치세 신고에 포함해 신고 (수정신고불필요) |

환입된 날 다음달 15일 이내 |

|

계약 해 제 |

계약해제일 |

부(-)의 세금계산서 발행 |

당초 세금계산서 작성일 |

계약해제일 |

당초 부가세신고에 영향이 있는 경우 수정신고 |

계약해제일 다음달 15일 이내 |

|

내국신용장 사후개설 |

내국신용장 개설일 |

부(-)의 세금계산서 발행 & 영세율세금계산서 발행 |

당초 세금계산서 작성일 |

내국신용장 개설일 |

당기 과세기간분 부가세 신고에 포함해 신고 (수정신고불필요) |

내국신용장 개설일 다음달 15일 원칙이나 과세기간종료후 개설된 경우 과세기간 종료후 20일 이내 |

|

공급가액 변동 |

변동사유발행일 |

증감되는 분에 대해 정(+)/부(-)세금계산서 발행 |

변동사유발생일 |

당초세금계산서교부일 |

수정일자가 포함되는 부가가치세 신고에 포함해 신고 (수정신고불필요) |

변동사유 발생일 다음달 15일 이내 |

|

기재사항 착오 |

착오, 정정사항 인식한 날 |

부(-)의 세금계산서 발행 & 올바른 세금계산서발행 |

부(-)의 세금계산서는 당초세금계산서작성일 |

|

당초의 부가세신고에 영향 있는 경우 수정신고 |

착오 정정사항을 인식한 날 다음달 15일 이내 |

※ 기재사항 착오 정정 사유 중 작성연월일을 잘못 기재한 경우가 아닌 한 정(+)/부(-)의 세금계산서의 작성연월일은 최초 작성한 세금계산서의 작성일임

'┼───────◈ 2 > 부가세' 카테고리의 다른 글

| 면세 사업장현황 신고시 (0) | 2012.03.24 |

|---|---|

| 사업자과세단위적용사업자 (0) | 2012.03.24 |

| 영세율 적용대상 및 첨부서류 (0) | 2011.10.20 |

| 영세율 매출 , 서류 작성건 (0) | 2011.10.20 |

| 내국신용장과 구매확인서에 의한 영세율적용 (0) | 2011.10.20 |